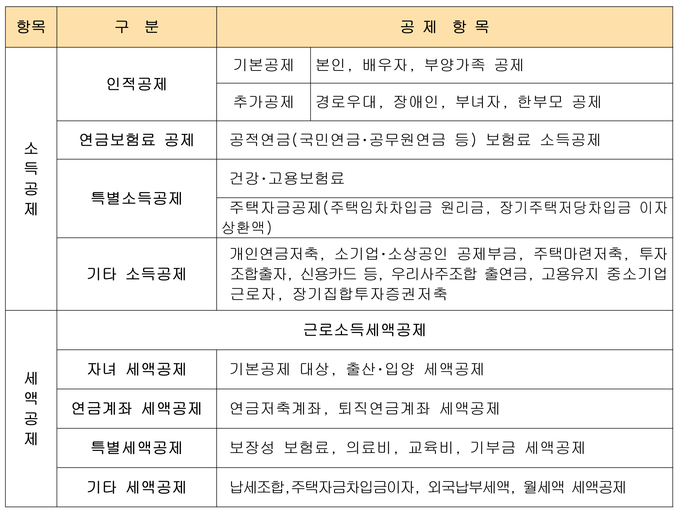

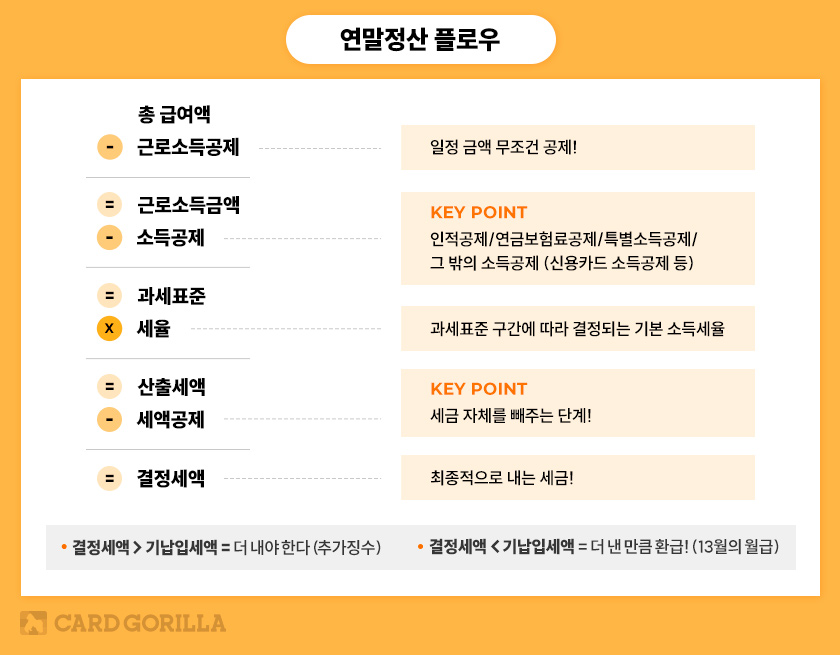

오늘의 합의는 오늘날 특별 세금 공제 지역입니다. 그중에서도 보험료, 의료비 및 교육을 살펴 보겠습니다.

프리미엄

두 가지 주요 보험료가 있습니다. 장애인에 대한 보장 및 보장.

보장 된 보험은 부상 및 질병의 경우 보장 할 수있는 자금 및 보험 보험 (암 보험 등)을 목적으로 저축 보험 (연금 등)으로 나눌 수 있습니다. 12%의 세금 공제를받을 수 있습니다. 여기에는 개인뿐만 아니라 기본 공제 대상이되는 부양 가족에 대해 지불 한 보험료도 포함됩니다.

장애인이있는 사람이 장애인을 보장하고 보험료를 지불하는 경우 연간 1 백만 원으로 15%의 세금 공제를받을 수 있습니다. 장애인이 참여하는 모든 보험이 아니라 ‘장애인에 대한 보험 보험’이어야한다는 점에 유의해야합니다. 다시 말해, 2 개의 보험에 대해 연간 백만 원을 지불 한 경우, 총 13.2% (지방세의 10% 포함)에 대해 총 197,000 원, 장애인의 경우 16.5% 16.5%가 나타납니다. 의료비

총 급여의 3%이상을 지출하면 금액의 15%의 세금 공제를 7 백만 원으로받을 수 있습니다. 인간 공제에 포함되지 않더라도 공제됩니다. 예를 들어, 부모의 소득이 연간 백만 원을 초과하면 인간 공제를받을 수 없지만 부모에게 지출 된 의료비는 세금 공제 대상이됩니다. 한도는 적용되지 않습니다. 그러나 부모님이 다른 사람의 기본 공제를 입력하면 세금 공제를받을 수 없습니다. 의료비 금액으로 손실 보험료를받은 경우 의료세 공제를받을 수 없습니다. 보험 회사는 실제로 의료비 비용을 지불하지 않았기 때문입니다.

출산 후 산후 요리 비용에 대한 비용이있는 경우, 어린이 당 2 백만 원으로 세금 공제를받을 수 있습니다. 과거와 달리 2024 년 이래로 소득으로 제한되지 않으므로 높은 지불 인은 산후 요리 비용에 대한 세금 금액을 공제 할 수 있습니다. 교육 비용

개인에게 지출 된 교육 비용과 기본 공제는 각 한도에 대해 15%의 세금 공제를받습니다. 수업료 외에도 학교 유니폼 및 외국 교육 비용 (해외 공부 및 고등학생 제외)도 세금 공제 대상이됩니다. 여기에 언급 된 기본 공제는 나이를 적용하지 않습니다. 어린이의 경우 20 세가 넘는 경우 기본 공제이지만 인간 공제에 적용 할 수는 없습니다. 연령 요구 사항이 충족되지 않기 때문입니다. 그러나 연령 요건을 결정하지 않기 때문에 세금 공제를 적용 할 수 있습니다.

근로자 자신은 대학뿐만 아니라 대학뿐만 아니라 제한없이 세금 금액을 공제 할 수 있습니다. 학교 전에 어린이 비용은 학교 및 스포츠 시설에서 공제됩니다. 학교 전에 자녀이기 때문에 3 월에 입학하기 전에 1 월부터 2 월에 지출 한 수업료에 대해 세금 공제를 적용 할 수도 있습니다.

오늘, 우리는 연도의 보험료, 의료비 및 교육 비용에 대해 배웠습니다. 당신은 잘 이해합니까? 다음에, 우리는 기부금에 대해 배울 것입니다