NHN코리아 사이버결제라는 프로젝트인데 이름만 들어도 코로나 수혜자인듯. 여기 내가이 아이디어를 생각해 낸 게시물입니다.

NHN코리아 네트워크 결제회사 개요

회사는 1994년 12월에 설립되어 2006년 한국사이버결제를 흡수합병하여 현재에 이르고 있습니다. 2002년 1월 코스닥에 상장한 지 20년 만이다.

사업분야는 크게 오프라인 사업부, 온라인 사업부, O2O 사업부로 나뉩니다. 온라인 사업부는 계열사에 PG 및 온라인 VAN 서비스를 제공하고 있으며, 약 150,000개의 고객사를 보유하고 있습니다. 가맹점 확보를 통한 신용카드 승인 서비스 제공 O2O사업은 온오프라인 사업부가 통합된 사업으로 무인 주문결제 및 주문이체 서비스 제공 PG : 결제대행 VAN : Value Added Network O2O : Online to Offline Sales by 사업 영역

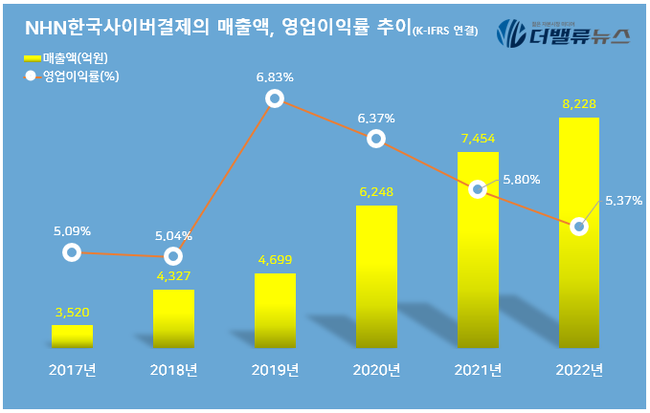

2021년 상반기 기준으로 매출은 3,497억원을 기록했고, 그 중 PG수수료가 89%를 차지하며 시간이 지날수록 증가세를 보인다고 볼 수 있고, 다른 분야에서 발생하는 매출은 미미하니 패스하겠습니다.

그렇다면 PG와 VAN 서비스는 무엇일까요? ?

지금은 온라인 쇼핑몰이 너무 많아 나만의 쇼핑몰을 운영하려면 간편결제, 소비자용 카드, 간편결제 시스템 등 다양한 카드사와 직접 계약을 체결해야 합니다. 귀하의 쇼핑몰에서 사용이 가능하나 현실적으로 어려움이 있을 수 있습니다. . 이러한 업무를 대행하는 회사를 PG사=결제대행이라고 합니다. ‘. 한국사이버결제는 이 수수료에서 대부분의 매출을 올리는 회사 중 하나다.

영업 조직만 봐도 온라인 결제 사업이 60여명으로 가장 많은 인원을 보유하고 있다.

미래 전망은 무엇입니까? ?

첫째, 코로나19 위기로 국내 온라인 쇼핑 시장이 호황을 누리며 비대면 쇼핑에 익숙해진 소비자들의 온라인 쇼핑이 점점 더 편리해지고 있다.

물론 온라인 결제액 증가와 함께 국내 온라인 결제 PG 사업부 매출도 꾸준한 상승세를 보이고 있다.

2016년부터 꾸준히 성장하고 있는 회사입니다. 영업이익은 지난 5년간 4배 증가했다.

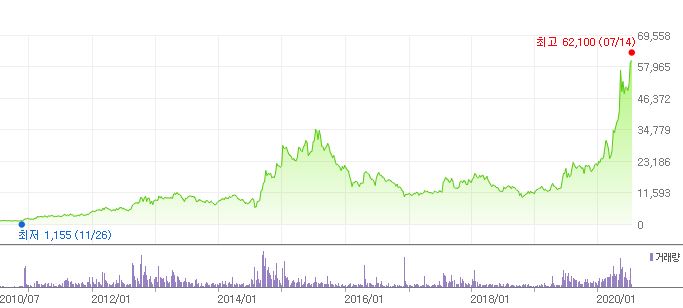

그래서 얼마나 올랐나요? 궁금한데 코로나 여파로 비대면 핀테크 관련주로 분류된 이후 주가가 이전보다 약 3.5배 오르는 등 꾸준히 오르고 있다.

개인적으로 폭등한 가격 조정은 어느 정도 해소된 것 같고, 종가 평균도 좋아보여서 주문을 추가했습니다. PER이 높은 주식을 쉽게 접할 수 있는 기업은 아니지만, 높은 성장성으로 이런 성장세를 지속할 수 있다면 ‘PER은 높다! 굳이 버릴 필요는 없을 것 같아요. (피터 린치월) 유안타 보도에 따르면 원래 비대면 수혜자였던 NHN코리아 사이버결제가 코로나로 오프라인 소비가 정상화되면 코로나 수혜자로 나온다고 하는데 주식 비율이 어려워 보인다. 이렇게 큰 수혜자를 오프라인에 집중시키는 것. (개인적 관점) 삼성은 코로나에 협력하기 시작했고, 앞으로 많은 기업들이 따라갈 것이고, 국가방역제도도 따라갈 것이다. 표시됩니다… ? ? 이제 인터넷 서핑의 편리함을 느꼈으니 그 편리함을 잃기가 정말 어렵다고 생각해서 전자에 걸었습니다. 이것으로 오늘의 글을 마칩니다!